بیمه دارای تقسیمات متعددی است و هر نقطعه از جهان بنا به پیشینه ـ عرف و کاربری که برایش در نظر گرفته شده آن را برای خود به گونه های متفاوتی طبقه بندی می کنند.

آن کشورهایی که دارای بنادر آزاد و مهم هستند و درآمد صادراتی عظیمی از آن به دست می آورند بیمه حمل و نقل دریایی برایشان اصل بوده و تقسیم بندی شان به این گونه است که بیمه ها را دریایی یا غیر دریایی می شمارند.

در کشورهای آمریکای شمالی بنا به اهمیتی که انسان و علم مدیریت در چرخه اقتصادی دارد بیمه عمر پایه اولیه آسایش خاطر در نظر گرفته می شود و طبقه بندی ها به بیمه های عمر و غیر عمر (عمومی) مربوط می باشد. و اما این تفاوت در عقیده، ریشه در آن دارد که دست اندرکاران و صاحب نظران صنعت بیمه حتی در تاریخ بیمه نیز با هم تفاهم ندارند. بعضی بیمه حمل و نقل (دریایی یا جاده ای) را اولین نوع بیمه می پندارند و عده ای هم صندوق های مشترک بیمه عمر را اولین بیمه نامه می دانند. گروه اول بر پایه آماری که از گذشتگان به دست آوردند معتقدند که انسان اولین بار برای داد و ستد مجبور شد چرخ را اختراع کند و کالایش را بر روی آن گذاشت و به اولین مسیر آبی آورد تا آن را به خریدار منتقل کند پس نیاز به حمایت آن کالا بود که به ابداع بیمه حمل و نقل انجامید.

گروه دیگر کارشناسان معتقدند که انسان از زمانی که خود را شناخت به اصل محافظت از خود و خانواده اش واقف بود از این رو صندوق های مشترکی (همیاری) درست کرد که در زمانهای تنگدستی و مرگ و میر بتواند به وی کمک کند.

در اینجا اجازه می خواهم به اسناد مکتوب به دست آمده رجوع کنیم و سندیت ادعاهای هر گروه را بهتر دریابیم:

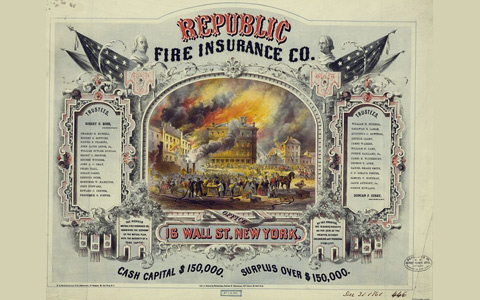

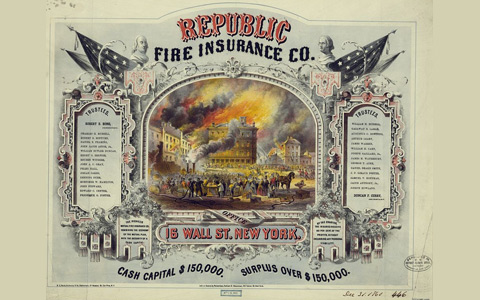

۱ـ از سندهایی که از قرن ۱۳ میلادی از ۲ منطقه در ایتالیا (پالرمو ـ ژنوا) به دست آمده حکایت از آن دارد که دریانوردان از نوعی پوشش بیمه حمل و نقل دریایی بهره داشتند که آنها را در مقابل خسارات ناشی از حوادث دریا مصون می داشته است. این مورد در کشورهای اسپانیا و فرانسه هم تایید شده است. سند مکتوبی که از دادگاه عالی دریایی انگلستان به دست آمده نشان می دهد که رای دادگاه در سال ۱۵۴۷ میلادی بین دو طرف صادر شده و نشان از آن دارد که در آن سالها بیمه دریایی رونق زیادی داشته و به نظر می رسد که پایه دادوستد بوده است. از سال ۱۷۱۲ هم که مدارک مدونی وجود دارد که دادوستد بیمه ای در قهوه خانه لویدز لندن (که بعدا به بزرگترین مرکز و سندیکای بیمه ای بدل شد) وجود دارد. سندهایی که از سال ۱۷۲۰ ـ ۱۷۱۹ باقی است نشان می دهد که ۱۵۰ موسسه و شرکت بیمه ای با لویدز لندن در حال معاملات بیمه ای بوده اند.

در کنار فعالیت های بیمه دریایی رسما از سال ۱۶۲۳ در انگلیس و آلمان نیز بیمه های آتش سوزی پا به عرصه وجود گذاشت و دکتر نیکولاس باربون شرکت خود را تاسیس کرد.

۲ ـ اولین اسنادی که از بیمه های عمر به دست آمده مربوط به سال ۱۵۸۸ است که مربوط به کشورهای فرانسه و هلند می باشد و این مورد در انگلیس در سال ۱۶۹۹ دیده شده که به شرکت بیمه گروهی اشخاص انگلستان معروف بوده است. مقبولیت بیمه عمر از سال ۱۷۰۶ در انگلیس بین عموم مردم ریشه داشته و گروه سنی بین ۱۲ الی ۴۵ سال معدود جامعه آماری بودند که اجازه خرید بیمه را داشتند. (این مورد حکایت از پایین بودن امید به زندگی در بین مردم داشته است).

آقای جیمز داتسون اولین بنیانگذار آمار ـ بیمه یا شاید بتوان گفت اکچور بیمه عمر جدولی را ۵ سال بعد طراحی کرد که گروه های سنی بیشتری را مد نظر داشت تا مردم بیشتری بتوانند در صندوق بیمه های عمر عضو شوند. تا اوایل قرن ۱۹ تعداد بیمه شدگان عمر در قیاس با خریداران بیمه های اموال ـ اشیاء و مسئولیت (عمومی) بسیار کم بود ولی از سال ۱۸۵۲ که شرکت های معظم بیمه عمر در انگلستان ـ فرانسه و هلند پا گرفت مردم به لزوم داشتن چنین پوشش بیمه ای واقف شده و حرکت های مثبت شروع شد.

امروزه در جامعه بیمه گران در سراسر دنیا “حکایت کدام بیمه نامه زودتر بوده” دیگر بحث نمی شود، بلکه همه متفق القول هستند که با پیشرفت سریع تکنولوژی چطور می توانند ریسک های کمتر شناخته شده را ارزیابی و پوشش مناسب بیمه ای را طراحی کنند.

{kind=link}