دلیل وجود فرانشیز در بیمه نامه های مختلف آن است که در مرحله اول بخشی از مبلغ خسارت به عهده خریدار بیمه باشد تا در نگهداری مال بیمه شده دقت نماید و در مرحله بعد، از ایجاد و تشکیل پرونده های با مبلغ کوچک که هزینه بر است جلوگیری کند. با اتکاء به این اصل شرکت های بیمه و خریداران بیمه بواقع یک همکاری متوازن را با هم خواهند داشت و این مشارکت به نفع هر دو طرف خواهد بود چرا که بیمه گذار از تخفیف مناسبی بهره مند شده و در ضمن بیمه گر هم از صرف هزینه های کوچک و وقت گیر جلوگیری می کند.

به طور خلاصه فرانشیز آن قسمتی از خسارت است که شرکت بیمه پرداخت نمی کند و به عهده بیمه گذار باقی می ماند. کلمه فرانشیز ریشه ی فرانسوی دارد و به معنی معافیت است. در اغلب انواع بیمه فرانشیز مطرح است. در ادامه این مقاله فرانشیز را در سه گروه بیمه های اموال و اشخاص و مسئولیت بررسی می کنیم.

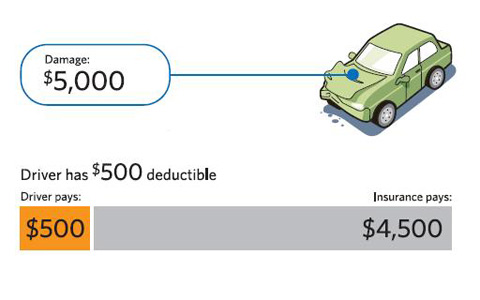

اگر در بیمه نامه رقم تعیین شده برای فرانشیز مثلا ۱۰۰دلار باشد این مبلغ از خسارت قابل پرداخت کسر خواهد شد. اگر خسارت ۳۰۰ دلار باشد شرکت بیمه ۲۰۰ دلار پرداخت خواهد کرد و اگر خسارت ۱۰۰دلار و یا کمتر باشد پرداختی صورت نخواهد گرفت.

اما ملاحظه می کنید که به این ترتیب ماهیت وجودی فرانشیز اعمال نشده است. زیرا اگر معنای فرانشیز صرف نظر کردن است بایستی از خسارت تا ۱۰۰ دلار صرفنظر شود ولی اگر خسارت بیش از این مقدار باشد تماما پرداخت گردد.

در مثال بالا خسارت ۳۰۰ دلاری بایستی به طور کامل جبران شود. حال چنانچه بخواهیم اصطلاحات را به جای خود به کار ببریم بایستی گفت روشی که در حال حاضر عمل می کنیم در زبان انگلیسی معروف به deductible است.

اقسام فرانشیز:

– در بعضی موارد فرانشیز درصدی از مبلغ بیمه است و هر قدر مبلغ بیمه بیشتر باشد فرانشیز به همان نسبت بالاتر خواهد بود(مثل فرانشیز زلزله یا سیل).

– در بسیاری موارد فرانشیز رقمی معین و ثابت است که از خسارت کسر می شود (اتومبیل).

– در مواردی دیگر خسارت درصدی ثابت از خسارت است. به عبارت دیگر بیمه گذار براساس درصدی معین با بیمه گر در سهم خسارت سهیم می شود.

مبانی ویژه بیمه در خصوص فرانشیز:

فرانشیز یکی از بحث های مهم در مدیریت ریسک است. اصولاً نیاز به آسایش خاطر و به تبع آن خرید پوشش بیمه به آن جهت صورت می گیرد چون بیمه گذار نگران خسارت هایی است که تحمل آن از عهده او خارج باشد. بیمه گذار از خسارت های کوچک که می تواند جبران کند نگرانی ندارد. تصور بفرمایید اگر یک تصادف اتومبیل منجر به خسارت مختصر گلگیر و یا شکستن یک چراغ شود موجب نگرانی دارنده یا راننده اتومبیل نیست، بلکه نگرانی از حوادثی است که سبب وارد شدن خسارت چند هزار دلاری و یا در نهایت سبب بروز خسارت جانی شود که بایستی هزینه معالجه و نقص عضو و غیره پرداخت شود. همه ما شاهد بوده ایم که برای فرد وضعیتی حاصل شده که زیان دیده با مراجعه به دادگاه غرامتی از او مطالبه می کند که چند برابر همه دارایی های او است. جبران اینگونه خسارتها جز از طریق بیمه امکان پذیر نیست، ولی اگر خسارت در حد فرانشیز باشد همه قادر به تحمل و پرداخت آن هستند.

مزایای فرانشیز:

فرانشیز مقدار قابل ملاحظه ای از تعهد بیمه گر را در تعداد زیاد پرونده های خسارت می کاهد و همین می تواند موجب تخفیف در حق بیمه شود.

وجود فرانشیز، در بسیاری موارد موجب توجه بیشتر بیمه گذار به رعایت مسایل احتیاطی و ضوابط فنی و حرفه ای می شود.

در بعضی موارد وجود فرانشیز موجب کاهش استفاده بیمه گذار از استفاده بیش از حد شده و مثلا در بیمه های درمان از مراجعات مکرر جلوگیری می کند.

{kind=link}